Débat : Le prix du carbone, pas uniquement guidé par le court terme

Une hausse guidée par le long terme

Contrairement à une idée qui s’est répandue en 2021, à un moment où le prix du gaz s’envolait alors que le marché européen du CO2 battait des records, le court terme n’est pas l’unique déterminant du prix sur le marché du carbone.

À l’inverse, le marché est très sensible à la contrainte de réduction des émissions fixée par la loi, et sans volonté politique claire sur l’adoption d’objectifs climatiques ambitieux à long terme, il reste faible et ne produit aucun effet.

Le marché européen du CO2, dit EU ETS, en donne une bonne illustration.

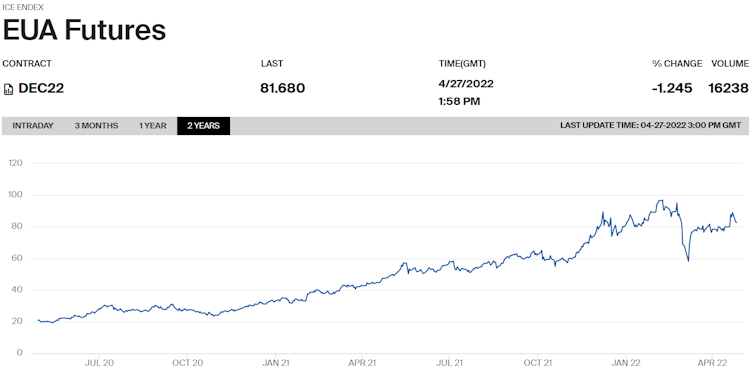

Depuis fin 2018 et l’adoption d’un objectif de réduction des émissions en Europe pour l’après 2020 (-40 % à horizon 2030 par rapport au niveau de 1990), puis le rehaussement de celui-ci à -55 % dans le cadre du pacte vert européen, le prix des quotas d’émission sur le marché européen a connu une augmentation constante.

Le marché européen n’a cessé de battre des records. Si le marché du carbone s’est montré naturellement sensible à la conjoncture et à l’envolée des prix de l’énergie depuis l’été 2021, force est de constater que la tendance haussière sur l’EU ETS a été amorcée bien avant, avec un prix du CO2 franchissant la barre des 50 euros dès le printemps 2021.

theice.com

L’influence de la volonté politique a été particulièrement visible au premier semestre 2020, où le prix du carbone augmentait alors que la pandémie de coronavirus précipitait les économies dans les abîmes d’une crise inédite avec un prix du pétrole devenant négatif… Dans de telles conditions, avec la crise et l’effondrement de la production, la baisse exogène des émissions « avant effort » aurait dû se traduire par une forte baisse du prix des quotas (traduisant un moindre niveau d’effort fixé par le plafond de l’EU ETS), comme ce fut le cas pendant la crise de 2008.

Or, tel n’a pas été le cas, et l’EU ETS a davantage réagi à la volonté de fixer un cap au-delà de 2020 qu’aux oscillations dictées à court terme par la pandémie.

C’est donc bien le long terme qui est le déterminant essentiel… à condition qu’il y ait une volonté politique et des objectifs climatiques ambitieux.

L’impact du conflit ukrainien et des tensions sur le marché du gaz

Le marché du carbone a enregistré une forte correction pendant la première semaine du mois de mars 2022, avec un prix de l’EUA (« European Union Allowances », les quotas d’émission sur l’EU ETS), passant de 80 à 60 euros entre le 1er et le 7 mars 2022.

Face à la crise ukrainienne et à la flambée des prix des énergies, le marché a réagi logiquement à ses fondamentaux, en anticipant une réduction des émissions « avant effort », conséquence d’une contraction de l’activité économique, et ainsi un affaiblissement de la contrainte prescrit par le mécanisme (la contrainte correspondant à la différence entre le niveau des émissions « avant effort » et le plafond en dessous duquel les émissions doivent être ramenées).

En outre, pendant cette période, la tendance baissière sur l’EU ETS a été intensifiée par les annonces faites par les autorités allemandes concernant la volonté de ne pas s’opposer « idéologiquement » à l’énergie nucléaire pour faire face à l’envolée du prix du gaz. Les conséquences d’une telle décision, si elle devait finalement se réaliser (ce qui ne semble pas être le cas), seraient une baisse des émissions « avant effort » pour le très émetteur secteur allemand de l’électricité. L’EU ETS a également réagi à cette information en diminuant au début du mois de mars.

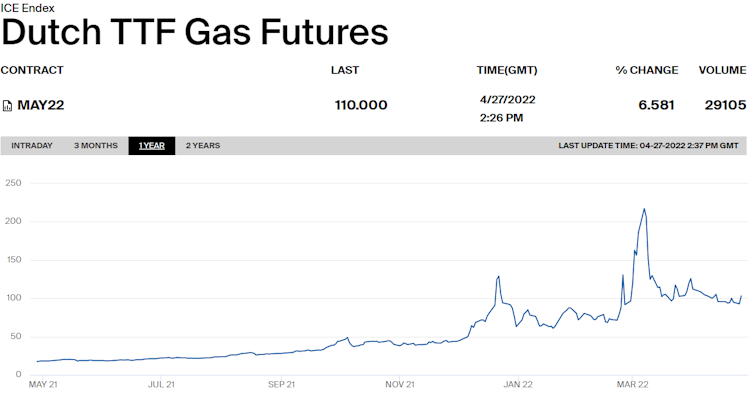

Mais la correction observée début mars a dépassé les niveaux liés à l’évolution des fondamentaux du marché du carbone. La surréaction à la baisse de l’EU ETS est la conséquence de l’explosion du coût des positions ouvertes sur les contrats financiers pour le gaz (les « appels de marge ») avec un prix du gaz passant de 120 à 230 euros par MWh entre le 1er et le 7 mars.

theice.com

Face à cette situation, début mars, la vente de quotas a permis de dégager des liquidités pour faire face au coût énorme des appels de marge sur le gaz. Cela a accentué la baisse du prix du carbone au-delà de la correction normale liée à la baisse des émissions « avant effort ».

Depuis, la flambée folle du prix du gaz s’est calmée : même s’il reste à des niveaux extraordinairement élevés, le prix du gaz se situe depuis la mi-mars aux alentours de 110 euros par MWh, alors qu’il atteignait près de 230 euros le 7 mars dernier.

Cet épisode est d’autant plus surprenant qu’il existe en temps normal une corrélation positive entre les prix du gaz et du carbone : une augmentation du premier se traduisant par un recours accru aux centrales électriques au charbon (ces dernières devenant plus compétitives par rapport aux centrales gaz) avec pour conséquence un accroissement des émissions « avant effort » et du prix du carbone.

Or, début mars, avec la vente de quotas pour financer le coût de l’augmentation du prix du gaz, la corrélation a été négative pendant une semaine. Du jamais vu.

L’épisode des appels de marge est passé, le prix de l’EUA est reparti à la hausse et semble avoir trouvé un nouvel équilibre aux environs de 80 euros. Le marché du carbone reste donc sensible aux rehaussements de ses objectifs à long terme opérés ces dernières années, malgré la crise.